| 存货核算 |

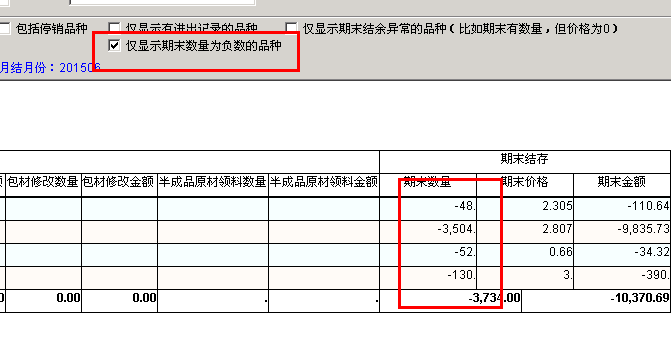

一、注意事项专家温馨提示: 1、业务期末结账构成:期末结账、反结账以及查看本期未审核单据。 2、结账后将不能再录入已经结账月份的业务单据。 3、不进行业务期末结账存在说明问题: 如果不进行业务结账,那么会存在诸如:后续跨期间业务发生将无法得到正确的商品收发成本、财务中无法处理未结账期间的成本结转凭证、业务报表成本、毛利不准确等问题,因此需要及时进行业务期末结账。 4、校对即时库存 如果即时库存因商品频繁收发、负库存出库、成本异常等多种因素影响,可能会出现与实际库存差异,通过校对即时库存可以解决这种问题;该选项并非必选,只有在出现即时库存与报表数据不一致时,才需要使用,建议每次月结执行一次校对即时库存。

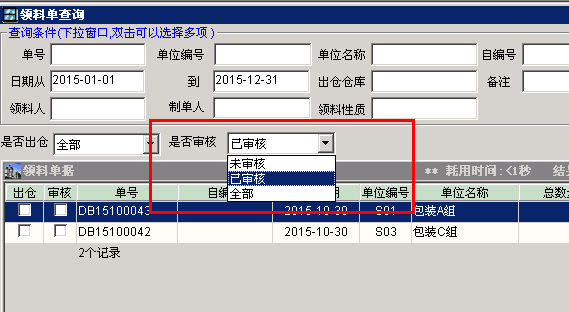

5、查看本期未审核单据 月末结账要求本期所有业务单据都已经审核,通过业务单据查询(按单据)功能中的【查看】可以查找到当期所有未审核单据,方便用户快速查找出未审核单据并处理。

6、反结账 基于某些特殊原因,例如结账后发现上一期间存在单据错漏,需要修改已经结账 期间单据,那么可以通过选择反结账功能来实现。月结月份往前调整

7、异常处理 当结账过程中遇到无成本出库业务或者成本明显异常,那么系统将会提示用户录入这类商品的成本指导价,系统按照成本指导价进行出库成本核算和处理。

8、计算成本与重算本期成本 本系统中,采用加权平均法的商品成本实时计算。采用移动加权平均法计价的商品成本使用计算成本功能进行处理的。当然在查询成本类报表时,系统会自动判断是否需要进行成本计算,如果在上一次计算成本后有业务发生,则从上次开始计算成本。重算本期成本则是通过重新梳理本期的所有业务单据,确保消除无序的业务带来的成本变化和异常的影响。期末结账时系统会自动进行一次重算本期成本的处理

关于存货核算注意事项: 系统计算原则:月加权平均单价=(期初金额+本月进仓金额)除以(期初数量+本月进仓数量) 包材、原料方面: 1、期初数量与金额: 期初数量: 上月的期未数量 期初单价:上月核算过后的单价 期初金额 :等于上月期未数量*上月核算过的加权平均价 注意: 期初如有负数库存,则金额也负数,参与运算后,会拉低单个成本价 2、数量为所有仓库的数量(如包材仓,包材退货仓) 3、本月进仓金额与数量: 指采购进仓单录入的单价和金额, 成品、半成品方面: 期初数量: 上月的期未数量 期初单价:上月核算过后的单价 期初金额 :等于上月期未数量*上月核算过的加权平均价 1、成品、半成品物料的加权单价体系需要注意的期初金额,不能出现负数,期初如有负数库存,则金额也负数,参与运算后,会拉低单个成本价 2、数量为所有仓库的数量(成品仓,分公司成品仓、退货仓) 3、本月进仓:为外购进仓才核算,指采购进仓单录入的数量单价金额 生产进仓的不核算,生产进仓的单价取商品资料的成本价 举例如,半成品物料全部为生产进仓,没有外购进仓业务,则理论上加权单价=商品资料的成本价 如果半成品物料,有外购进仓,也有生产进仓,那就只核算外购进仓的部份,生产进仓不参与核算

二、数据录入2.1 存货核算关键点一、细分定义公司存货的科目有哪些, 存货可以根据系统中设置的仓库关联。 一般公司存货的定义: 包材: 包装用的物品 指瓶子、标贴、纸箱、 原材料: 生产用的原料:指、AES 香精等 辅助材料:介于上两者之外的其它材料 (酒精,石油) 半成品物料:生产乳化用的半成品物料 成品:是可直接销售的物品 半成品: 介乎于成品与半成品物料之间的物品 在产品:在生产途中还没有完成的成品 宣传品:公司赠送的配送物品 使之变成蓝底显示 以上都算是属于公司的资产,在资产有进、出、存的概念 二、存货涉及到的业务类型: 1、生产领用 2、补领料 3、退料 4、销售出库 5、其它类型

2.2 材料的成本录入1、包材、原材料入库金额> 做法:包材、原材料,在系统外购进仓账做,生成凭证: 凭证原由: A.增加财务总账系统的包材或者原材的入库成本金额 B.增加供应商的应付账款金额

2、包材、原材料,出库金额> 做法: A.通过进销存系统月加权成本核算界面,算出包材,原材料的月加均平均单价 B.包原材料的月加权平均单价再乘以包材的出库性质类型 C.通过手工凭证录入处理 凭证原由: a)减少包原材在总账系统的金额(出库总金额) b)增加生产成本。 c)增加其它业务支出 1、包材 原料领料出库金额的做法;(出库金额由月加均成本报表)

2、如果材料有销售收入的话,也做入凭证:

3、原材料、包材盘盈的处理

4、其它部门领用包原料的处理

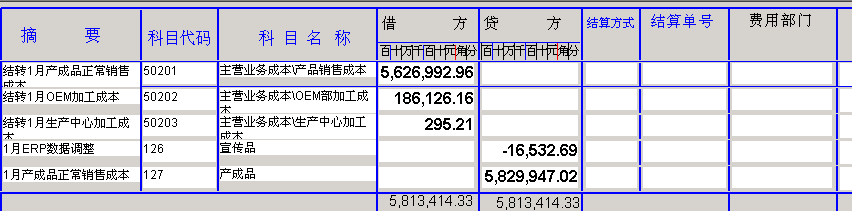

2.3 成品的成品录入一、销售成本

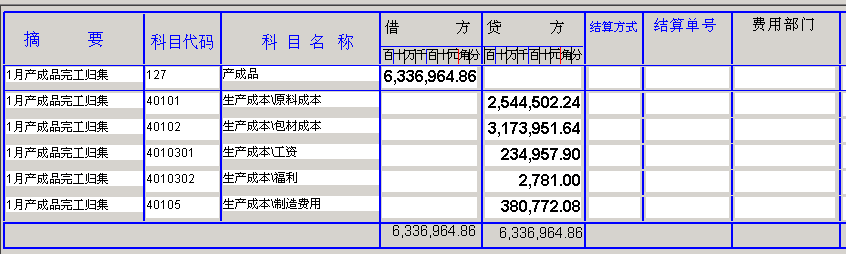

二、生产成本

三、退货损失

四、品质部领用:

|